小型微利企业所得税延缓缴纳政策

【政策内容】

2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。在预缴申报时,小型微利企业通过填写预缴纳税申报表相关行次,即可享受小型微利企业所得税延缓缴纳政策。(国家税务总局2020年第10号公告)

【办理方式】

“自行判别、申报享受”

【友情提醒】

小型微利企业的标准一直在变化,适用该政策的小型微利企业是最新的2019年第2号公告规定的标准,也就是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

【优化填报口径】

将《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“按季度填报信息”和《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》“按季度填报信息”“按年度填报信息”部分前移,并扩充“从业人数”和“资产总额”栏次,列示第一季度至税款所属季度的各季度季初值、季末值、季度平均值,方便纳税人在申报时修正之前季度的错报数据。

【报表怎么填】

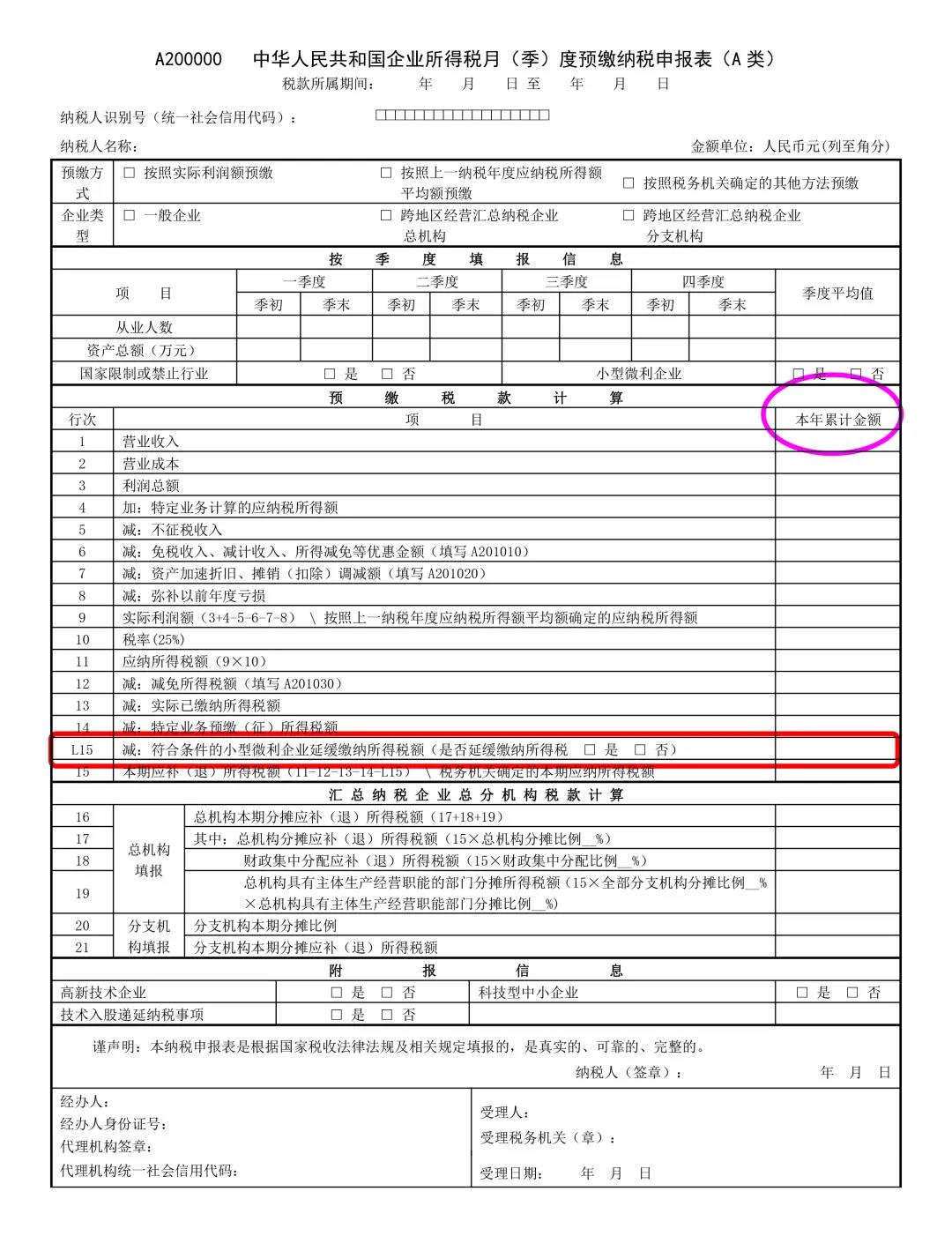

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)增加临时行次第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”。

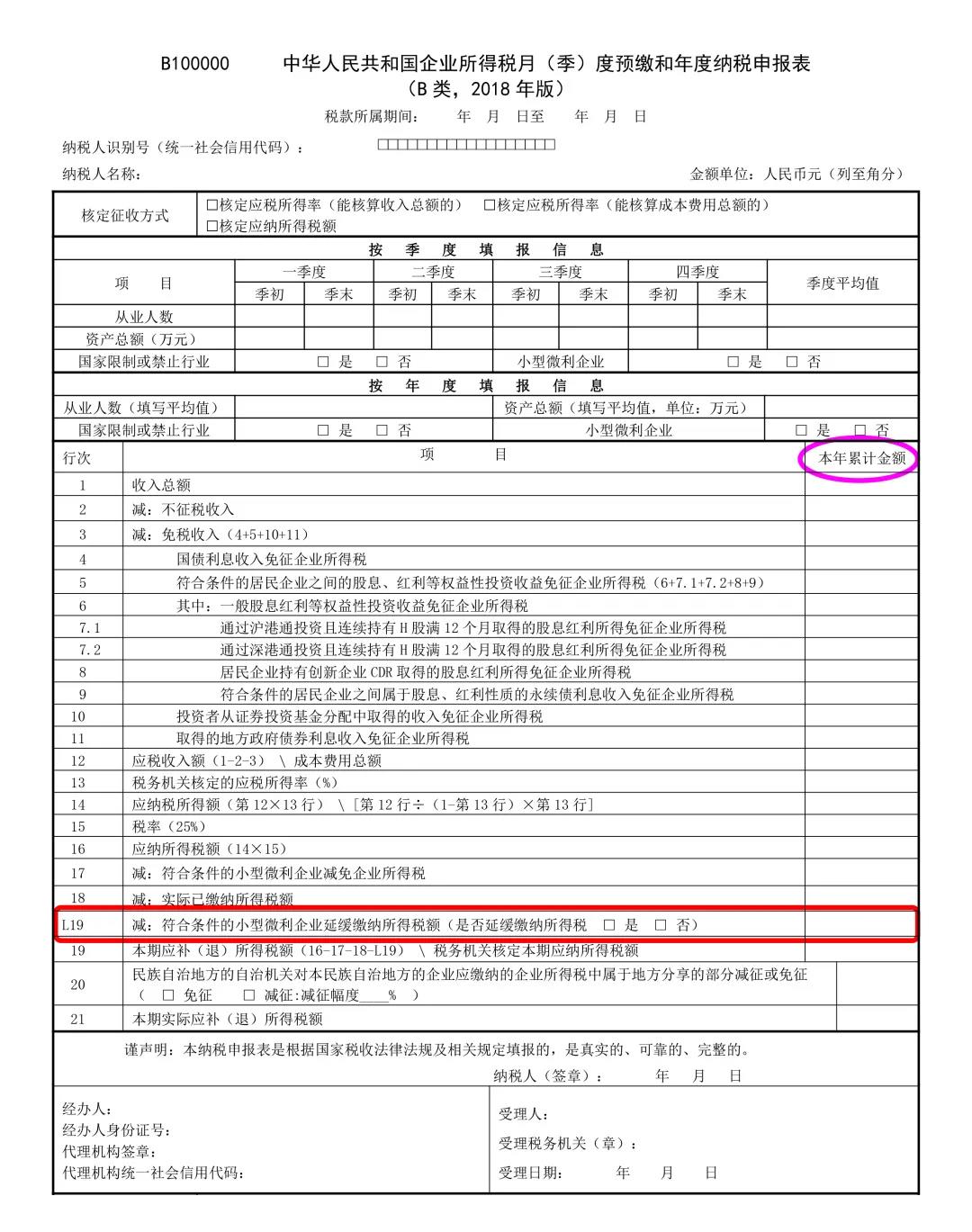

《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》增加临时行次第L19行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”。

疫情防控重点保障物资生产企业设备一次性扣除

【政策内容】

对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。(财政部 税务总局2020年第8号公告)

【办理方式】

“自行判别、申报享受、相关资料留存备查”

【报表填报】

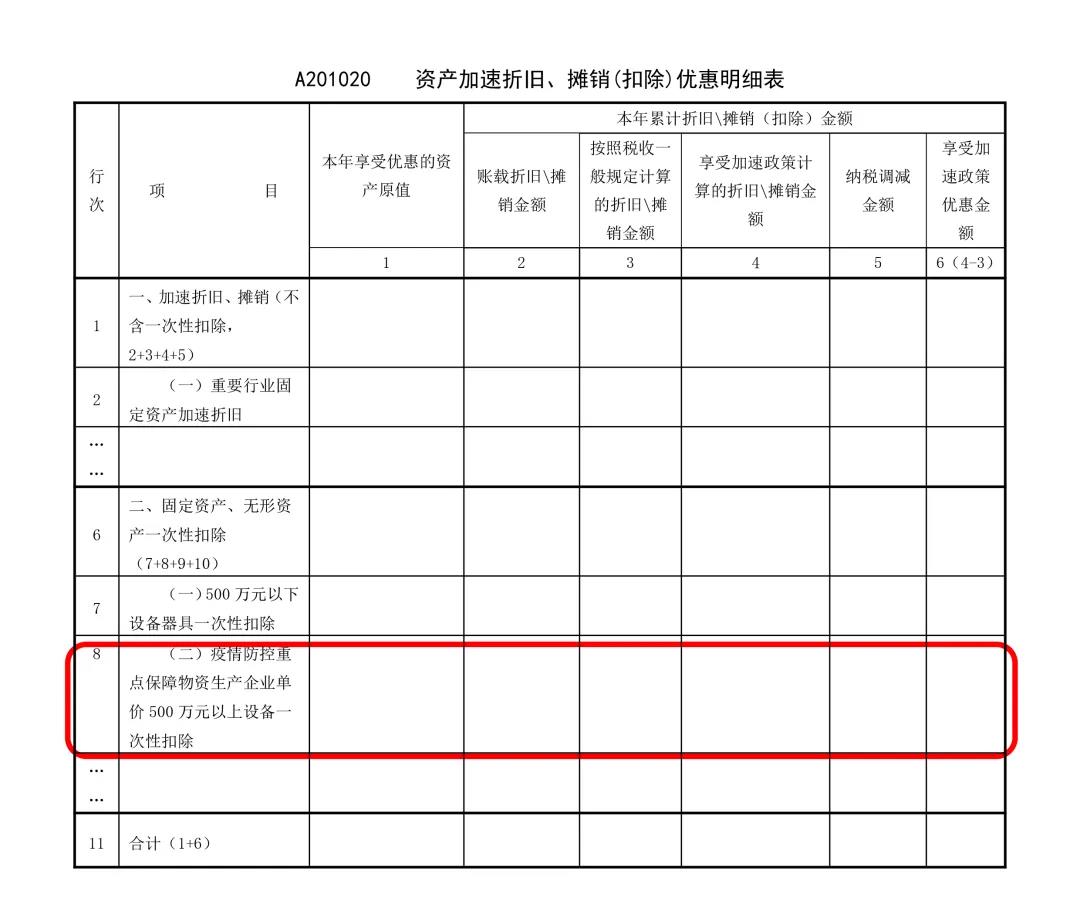

企业所得税月(季)度预缴纳税申报表(查账征收A类)A201020 《资产加速折旧、摊销(扣除)优惠明细表》,享受扩大产能新购置的相关设备进行一次性扣除政策且设备单价在500万元以下的,在第7行“(一)”填报。疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除,在第8行“(二)”填报。

支持疫情防控捐赠支出全额扣除政策和扶贫捐赠支出全额扣除

【政策内容】

企业通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。(财政部 税务总局2020年第9号公告)

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。(财政部 税务总局 国务院扶贫办2019年第49号公告)

【办理方式】

“自行判别、申报享受、相关资料留存备查”

【友情提醒】

企业根据9号公告规定享受全额税前扣除政策时,凡通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新冠肺炎疫情的现金和物品的,应及时要求对方开具公益事业捐赠票据,在票据中注明相关疫情防控捐赠事项。该捐赠票据由企业妥善保管、自行留存。

凡直接向承担疫情防治任务的医院捐赠用于应对新冠肺炎疫情的物品的,应妥善保管、自行留存对方开具的捐赠接收函。

【报表怎么填】

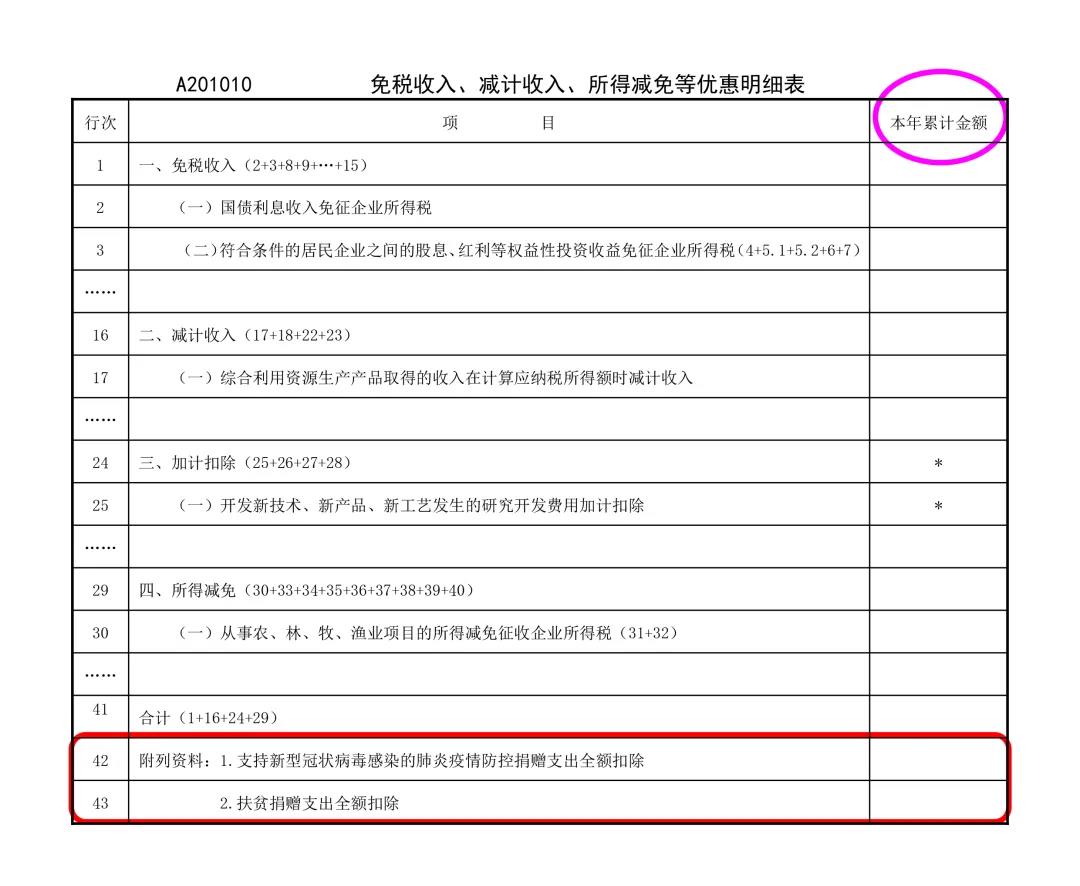

《免税收入、减计收入、所得减免等优惠明细表》(A201010)增加“支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除”和“扶贫捐赠支出全额扣除”行次。

敲重点!

请输入

《国家税务总局关于修订〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》自2020年7月1日起施行。实行按月预缴的居民企业,自2020年6月份申报所属期开始使用修订后的纳税申报表;实行按季预缴的居民企业,自2020年第2季度申报所属期开始使用修订后的纳税申报表。

订单提交后,10分钟内,我们将安排工作人员和您联系!

南通信甬会计咨询有限公司

联系人:李会计

热线:13390943118

QQ:309617478

地址:南通市外环北路390号美丽华广场9幢1010室

13390943118

南通市外环北路390号美丽华广场9幢1010室